Từ những khoản chi nhỏ mỗi ngày đến các quyết định tài chính lớn lao - người trẻ hiện đại khó lòng “sống sót” nếu thiếu kiến thức về quản lý tiền bạc.

Áp lực chi phí học tập, thuê nhà, mua xe, rồi những khoản đầu tư nhỏ lẻ… đang khiến nhiều người trẻ choáng ngợp giữa dòng chảy tài chính đầy rủi ro. Chưa kể đến các "bẫy" chi tiêu vô hình: cà phê sáng, trà sữa chiều, săn sale tối, cứ thế rút cạn ví lúc nào không hay.

Theo một khảo sát của Backbase, khoảng 67% người trẻ Việt Nam cảm thấy bối rối trong việc quản lý tài chính cá nhân, cho thấy một khoảng trống lớn về kiến thức tài chính trong giới trẻ Việt Nam.

Hậu quả là không ít bạn trẻ dù có thu nhập ổn định vẫn thường xuyên rơi vào cảnh “cuối tháng ăn mì gói”, chi tiêu vượt mức hoặc thậm chí là nợ tín dụng để phục vụ nhu cầu tiêu dùng tức thời.

Quản lý tài chính cá nhân không phải là chuyện của người giàu hay dân kinh tế. Nó là “kỹ năng sinh tồn” ai cũng cần, đặc biệt trong giai đoạn đầu lập nghiệp.

Vì sao người trẻ dễ thất bại trong quản lý tài chính?

Thiếu nền tảng giáo dục tài chính

Hầu hết chúng ta lớn lên với công thức: học giỏi - kiếm việc tốt - lương cao - tự khắc ổn. Nhưng thực tế, lương cao chưa bao giờ là bảo chứng cho tài chính ổn định.

Trong khi ở nhiều nước, trẻ em được dạy về tiết kiệm, lập ngân sách, đầu tư ngay từ tiểu học, thì ở Việt Nam, kiến thức này thường bị xem nhẹ. Theo khảo sát của MasterCard, đa số người trẻ Việt Nam hiện nay thiếu kiến thức về quản lý tài chính cá nhân, một trong những nguyên nhân chính dẫn đến các vấn đề tài chính trong xã hội hiện đại.

Kết quả là nhiều người trẻ: không biết phân biệt giữa “cần” và “muốn” nên thường “vung tay quá trán”, không có kiến thức lập kế hoạch tài chính rõ ràng và thường xuyên gặp lúng túng khi bắt đầu quản lý chi tiêu, đầu tư.

Tâm lý "còn trẻ, tiêu đi rồi tính"

“Tuổi trẻ mà, sống hết mình chứ!” - một suy nghĩ phổ biến nhưng nếu không kiểm soát, nó có thể dẫn bạn vào vòng xoáy tài chính đầy rủi ro. Tiêu xài theo cảm xúc, chạy theo niềm vui tức thời, không theo dõi dòng tiền cá nhân, bạn sẽ không biết mình đã tiêu bao nhiêu, tiêu vào đâu, và còn bao nhiêu để sống sót đến cuối tháng.

Khi không xây dựng được thói quen tiết kiệm và tích lũy, người trẻ sẽ gặp khó khăn khi muốn thực hiện những mục tiêu lớn hơn: học thêm kỹ năng mới, du lịch, mua xe, lập gia đình, hoặc đơn giản là “sống thoải mái” mà không lo lắng về tiền mỗi ngày.

Áp lực xã hội và hiệu ứng FOMO

Thời đại mạng xã hội khiến mọi thứ đều trở thành cuộc đua hình ảnh. Bạn bè khoe check-in nhà hàng sang trọng, túi hiệu mới, kỳ nghỉ ở Bali… dễ khiến người khác cảm thấy mình “tụt hậu” nếu không tiêu xài tương tự.

Áp lực vô hình ấy dẫn đến hệ quả: nhiều bạn vay tín dụng để tiêu dùng, đầu tư theo trend mà không hiểu rõ thị trường, hoặc tệ hơn, rơi vào bẫy lừa đảo tài chính. Khi tài chính trở thành công cụ để giữ hình ảnh thay vì phục vụ nhu cầu thực, bạn đã đánh đổi tự do cá nhân lấy sự công nhận chóng vánh.

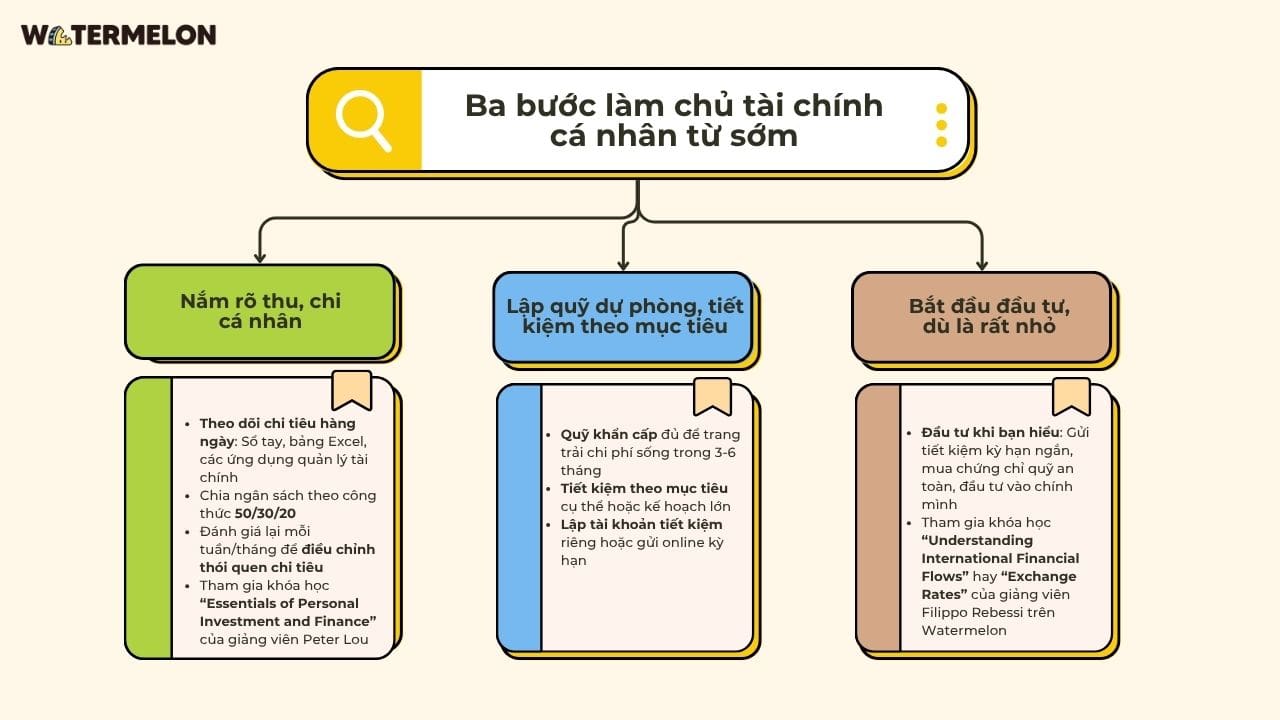

Ba bước làm chủ tài chính cá nhân từ sớm

Bước 1 - Biết mình: Nắm rõ thu, chi cá nhân

Bạn không thể quản lý cái mình không nhìn thấy. Việc đầu tiên là theo dõi dòng tiền: bạn đang kiếm được bao nhiêu, tiêu những gì, còn lại bao nhiêu?

- Theo dõi chi tiêu hàng ngày: Ghi chép trong sổ tay, bảng Excel, hoặc sử dụng các ứng dụng quản lý tài chính như Timo, Money Lover, Sổ Thu Chi Misa… để kiểm soát chi tiêu và nhận biết các khoản chi không cần thiết.

- Chia ngân sách theo công thức 50/30/20 (50% nhu cầu thiết yếu - 30% mong muốn - 20% tiết kiệm/đầu tư)

- Đánh giá lại mỗi tuần/tháng để điều chỉnh thói quen chi tiêu.

Nếu bạn cảm thấy việc lập kế hoạch tài chính quá phức tạp, có thể bắt đầu từ khóa học “Essentials of Personal Investment and Finance” của giảng viên Peter Lou trên nền tảng Watermelon.

Không dừng ở việc dạy cách ghi chép chi tiêu hay tiết kiệm nhỏ giọt, khóa học mở ra một góc nhìn toàn diện về tư duy tài chính cá nhân hiện đại. Bạn sẽ hiểu vì sao có người cùng mức thu nhập nhưng tích lũy gấp 5 lần người khác và làm sao để mình trở thành người đó.

Từ kỹ năng lập ngân sách thực tế, nguyên tắc tiết kiệm bền vững đến những bước đầu tiên trên hành trình đầu tư, giảng viên giúp bạn tháo gỡ từng nút thắt một cách dễ hiểu và trực quan.

Đây không chỉ là khóa học đơn thuần, mà là nền móng để bạn xây dựng một tương lai tài chính vững chắc bằng chính sự tỉnh táo và hiểu biết của mình.

Bước 2 - Lập quỹ dự phòng và tiết kiệm theo mục tiêu

Không ai biết điều gì sẽ xảy ra: bệnh tật, mất việc, hoặc những sự kiện khẩn cấp có thể đến bất ngờ. Đó là lý do người trẻ cần có một quỹ khẩn cấp, đủ để trang trải chi phí sống trong 3-6 tháng. Ngoài ra, nên tiết kiệm theo mục tiêu cụ thể: du lịch, học thêm, mua xe, cưới hỏi... hoặc tiết kiệm dài hạn cho những kế hoạch lớn như mua nhà, nghỉ hưu.

Một mẹo đơn giản để tiết kiệm hiệu quả là “trả cho mình trước”. Hãy trích một khoản tiền ngay khi vừa nhận lương, chuyển vào tài khoản tiết kiệm riêng hoặc gửi online kỳ hạn. Việc này giúp tạo thói quen ưu tiên tài chính cho bản thân, thay vì để tiền “trôi” theo các nhu cầu phát sinh.

Bước 3 - Bắt đầu đầu tư, dù là rất nhỏ

Đầu tư không có nghĩa là bạn phải có nhiều tiền hay dấn thân vào thị trường chứng khoán ngay lập tức. Đó có thể là những bước đi rất nhỏ như gửi tiết kiệm kỳ hạn ngắn, mua chứng chỉ quỹ an toàn, hoặc đầu tư vào chính mình qua các khóa học, kỹ năng, ngoại ngữ. Điều quan trọng nhất là: chỉ đầu tư khi bạn hiểu.

Tránh đầu tư theo phong trào, theo lời rủ rê trên mạng xã hội, hoặc đổ tiền vào những kênh mà bạn không hiểu rõ. Hãy trang bị kiến thức trước khi mở ví.

Bạn có thể bắt đầu với khóa học **“Understanding International Financial Flows” hay “Exchange Rates”** của giảng viên Filippo Rebessi trên Watermelon.

Không chỉ dành cho dân kinh tế, khóa học giúp người học nhìn thấy bức tranh tổng thể phía sau những biến động khó lường của thị trường. Đồng thời, cung cấp kiến thức nền tảng về thị trường tài chính toàn cầu, mối liên hệ giữa tỷ giá, dòng tiền quốc tế và các kênh đầu tư cá nhân. Đó là những kiến thức nền tảng giúp bạn đầu tư thông minh, không phải theo cảm tính.

Những thói quen nhỏ nhưng hiệu quả lớn

Mỗi sáng, hãy dành một phút kiểm tra tài khoản ngân hàng, không phải để lo lắng mà để làm chủ tài chính. Việc này giúp bạn nhớ lại chi tiêu hôm trước, cân nhắc kế hoạch chi trong ngày và hạn chế những quyết định cảm tính.

Một thói quen đơn giản nữa là: khi muốn mua món đồ không thật sự cần thiết, hãy chờ 24 giờ. Nếu sau đó bạn vẫn thấy cần, hãy mua. Còn nếu đã quên mất, có nghĩa bạn vừa tiết kiệm được một khoản mà không thấy tiếc.

Cuối cùng, hãy tìm một người bạn đồng hành tài chính, giống như PT ở phòng gym. Một người cùng bạn theo dõi chi tiêu, nhắc nhở tiết kiệm, cùng đặt mục tiêu tài chính mỗi tháng. Khi có người đồng hành, mọi thay đổi đều trở nên dễ dàng hơn.

Kết luận

Muốn tự do, hãy học cách kiểm soát tiền bạc từ hôm nay. Tuổi trẻ là để khám phá, sống hết mình nhưng không có nghĩa là sống buông thả. Khi hiểu giá trị của đồng tiền, bạn sẽ biết cách chi tiêu hợp lý.

Hãy bắt đầu từ những điều đơn giản: ghi lại chi tiêu, tiết kiệm theo mục tiêu, đầu tư bằng kiến thức. Và nếu chưa biết bắt đầu từ đâu, hãy để Watermelon trở thành người đồng hành đáng tin cậy, giúp bạn mở ra tư duy mới về tiền bạc và sự tự do tài chính.

Bởi vì tiền không phải để chạy theo, mà để bạn điều khiển cuộc sống của chính mình.

- Số liệu ghi nhận tính đến thời điểm biên tập bài viết